自動車に乗る人にとって、自動車保険は必須です。

しかし、今一度、なぜ任意であるはずの自動車保険に私たちが加入するのかを考え直してみましょう。

保険とはそもそもどういうもの

まずは、保険とはどういうものなのかを考え直してみる必要があります。

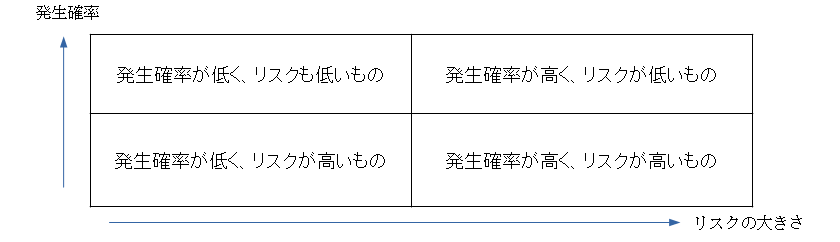

人生におけるリスクは、大きく下図の4つに分類することができます。

1.発生確率が低く、リスクも低いもの

2.発生確率が高く、リスクが低いもの

3.発生確率が低く、リスクが高いもの

4.発生確率が高く、リスクが高いもの

保険を使うのは、この3つ目の場合のみでいいのです。つまり「発生頻度が低く、リスクが高いもの」について保険を使うのです。

1.2.は、発生してもそもそもリスクが低い(つまり少しの金額で済む)ものですので、自分の貯金で対応できるようにすればいいのです。

発生しなければ損失はゼロですし、発生した場合でも実費がかかるだけです。

これのために保険に入ると、発生しなくても保険料はとられますし、発生した場合でも多く場合事故負担額が設定されますので、一定金額は自分で払う必要があります。

これでは、保険に入るだけ損なのです。自分で対応できる範囲のリスクが低いものは極力、保険を使わないようにしましょう。

次に、3.発生確率が低く、リスクが高いものですが、これには、保険を使いましょう。

具体的には、車保険の対人・対物の保険です。

勿論、誰しもが人身事故をおこしたいとは思っていませんが、万が一起こしてしまうと億単位の補償が求められる可能性があります。

これは多くの人にとって、自分では対応できない金額となってしまいます。

いくら、確率が低くても、発生した場合に自分の力(貯蓄)で対応できなものには、保険を使いましょう。

最後に、4.発生確率が高く、リスクが高いものですが、戦争している地域へ旅行にいったりする場合がここのケースになります。この場合は、そもそも、それに対応するような保険はありませんし、作れません。

唯一の対策は、そのようなところへ近づかないことしかありません。

自動車保険、車両保険には入るな!

では、車両保険はどのケースでしょうか?

車両保険を上記に分類の3だと考えている方が多いのではないでしょうか?だから車両保険に入っているのだと思います。

しかし、よく考えましょう。

仮に200万円の車をかって、少し傷をつけてしまった場合、20~30万円の修理費が発生しますが、それは自分の貯金で修理する覚悟を持ては、車両保険に入る必要はありません。

車両保険に入ると年間で2~3万円はかかります。10年に一度、20~30万円の修理費を保障してもらってやっとトントンなのです。

あなたは10年に一度以上、そんな大きな修理をおこないますか?

仮に、修理費に100万以上かかるような場合になったら車を手放せばいいだけです。

つまり、車両保険は、1のケース、つまり発生確率が低く、リスクも低いものと考えましょう。

そうすれば、より安全運転に心がけますし、結果、10年間一度も修理が必要でなければ、単純に30万円が手元にのこるのです。

コメント